기관 매수/매도로 뜨는 ETF 거래의 실체 — LP 시장 조성 메커니즘

ETF 의 일별 거래 화면을 보면 "기관 순매수 +120억", "기관 순매도 -85억" 같은 표시가 자주 등장합니다. 한국 투자자라면 거래 동향 페이지나 증권사 앱에서 한 번쯤 본 표현입니다. 그런데 이 "기관 매수/매도" 가 정말 우리가 흔히 떠올리는 의미일까? "큰 손인 기관이 이 ETF 를 좋게 봐서 사 들이고 있다" 는 해석이 자연스럽지만, 실제로는 그 표시의 상당 부분이 LP(유동성 공급자) 의 시장 조성 활동 으로 만들어지는 결과입니다.

이 글에서는 LP 와 AP 의 정의, ETF 창출·환매 메커니즘이 거래 주체 통계에 어떻게 표시되는지, 그리고 진짜 자금 흐름을 보려면 무엇을 봐야 하는지를 차례대로 짚어봅니다.

운영하면서 보니 "기관이 샀다"는 문구는 생각보다 강한 인상을 줍니다. 하지만 ETF에서는 그 문구를 주식처럼 바로 읽으면 자주 빗나갑니다. 저는 기관 순매수 숫자를 볼 때 먼저 LP 호가 공급과 창출·환매 가능성을 의심하고, 그다음 거래대금과 괴리율이 같이 움직였는지를 확인합니다.

LP 와 AP — 두 단어부터 정리

LP (Liquidity Provider, 유동성 공급자)

한국거래소가 지정한 시장조성자입니다. 자본시장법 및 거래소 규정에 따라 상장 ETF 는 최소 1개 이상의 LP 를 두어야 합니다. LP 의 핵심 의무는 매수·매도 호가를 항상 일정 범위 안에서 제시 하는 것입니다.

- 호가 스프레드(매수호가와 매도호가의 차이) 를 일정 비율 이내로 유지

- 일정 수량 이상의 호가를 항상 노출

- 장중 호가 공백이 발생하지 않도록 조정

LP 가 없는 시장은 호가가 비어 있어 매매 자체가 어려워집니다. LP 가 호가를 채워 둠으로써 개인 투자자가 언제든 시장가로 매매할 수 있는 환경이 만들어집니다.

AP (Authorized Participant, 지정 참가자)

운용사와 별도 계약을 맺어 ETF 의 신주 발행(창출) 또는 환매(상환) 권한 을 가진 증권사를 의미합니다. 일반 투자자는 이미 발행된 ETF 를 시장에서 사고팔기만 할 수 있지만, AP 는 ETF 의 기초 종목 바스켓을 운용사에 직접 납입해 새 ETF 를 발행받거나, 반대로 ETF 를 환매해 기초 종목을 받아올 수 있습니다.

한국 시장에서는 LP 와 AP 가 사실상 같은 증권사인 경우가 일반적입니다. 즉 한 증권사가 LP 의 호가 공급 의무를 수행하면서 동시에 AP 자격으로 창출·환매 권한도 행사하는 구조입니다.

창출(Creation) / 환매(Redemption) — 시장 조성의 작동

시나리오 A — 개인 매수 폭주

특정 ETF 에 단기간에 매수 주문이 몰리는 상황을 가정해 보겠습니다.

- 개인 투자자들의 대량 매수 주문 → ETF 시장가 상승 → 시장가 > iNAV 발생(괴리율 + 방향)

- LP/AP 가 차익 기회 포착: 시장가는 iNAV 보다 비싼 상태이므로, "기초 종목을 사서 ETF 로 만들어 시장에 매도하면" 차익이 남음

- LP/AP 가 기초 종목 바스켓을 매수 → 운용사에 납입 → ETF 창출(신주 발행)

- 받아 온 ETF 를 시장에서 매도 → ETF 시장가가 다시 iNAV 쪽으로 수렴

이 모든 과정은 짧으면 분 단위, 길어도 며칠 안에 마무리됩니다. 결과적으로 ETF 의 시장가 ↔ iNAV 정렬은 유지되고, LP/AP 는 그 사이의 작은 스프레드를 차익으로 가져갑니다.

시나리오 B — 개인 매도 폭주

반대 방향도 동일한 원리로 작동합니다.

- 개인 매도 폭주 → 시장가 하락 → 시장가 < iNAV(괴리율 − 방향)

- LP/AP 가 시장에서 ETF 매수 → 운용사에 환매 신청 → 기초 종목 바스켓 수령

- 받아 온 기초 종목을 시장에 매도 → 자산 규모 감소

핵심은 두 시나리오 모두에서 거래 자체는 진짜 기관 알파 매매와 무관 하다는 점입니다. 단지 ETF 시장가와 iNAV 의 정렬을 유지하기 위한 시장 조성 활동입니다.

왜 "기관 매수/매도" 로 표시되는가

한국거래소는 거래 통계를 외국인 / 기관 / 개인 의 세 카테고리로 분류합니다. 이때 "기관" 은 자산운용사·연기금 같은 기관 투자자에 더해 증권사의 자기자본(自己資本) 매매 도 포함합니다. LP·AP 활동은 결국 증권사가 자기 자본으로 기초 종목을 매수·매도하는 행위이므로, 거래소 통계에서는 자연스럽게 "기관" 항목으로 잡힙니다.

한국 시장 LP 의 실제 모습

한국 ETF 시장에서 LP 역할을 가장 적극적으로 수행하는 증권사는 대형 위탁매매 인프라와 자기자본 거래 인프라를 함께 갖춘 곳입니다. 운용사 계열사가 LP 를 겸하는 경우도 많습니다. 정확한 종목별 LP 명단은 운용사 공시자료(증권신고서·투자설명서) 에서 확인할 수 있습니다.

LP 의 의무 — 호가 공급

한국거래소 시장조성 제도에 따라 LP 는 다음 조건을 충족해야 합니다(정확한 수치는 종목·시장 환경에 따라 다르며, KRX 공시 기준을 함께 확인하면 됩니다).

- 매수·매도 호가의 스프레드(차이) 를 일정 비율 이내로 유지

- 일정 수량 이상의 호가를 항상 노출

- 거래량 적은 ETF 일수록 LP 의무 비중이 커짐

LP 가 없는 ETF 가 있을까

없습니다. 한국거래소에 상장된 모든 ETF 는 LP 가 의무적으로 지정되어 있습니다. 다만 거래량이 매우 적은 일부 신생·테마 ETF 는 LP 가 1개만 지정되어 있어, 그 LP 의 호가 공백이 길어지면 매매 어려움이 발생할 수 있습니다.

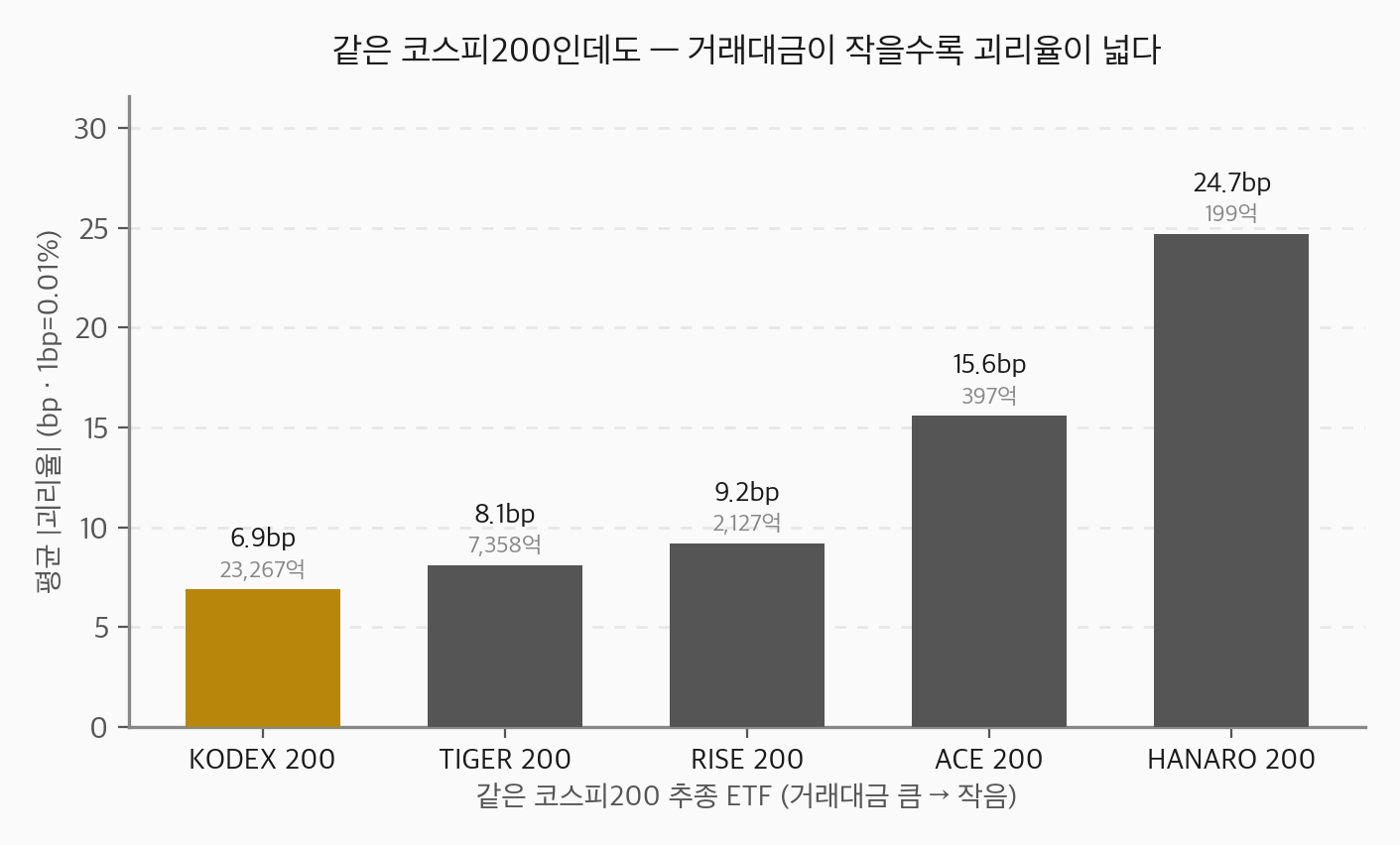

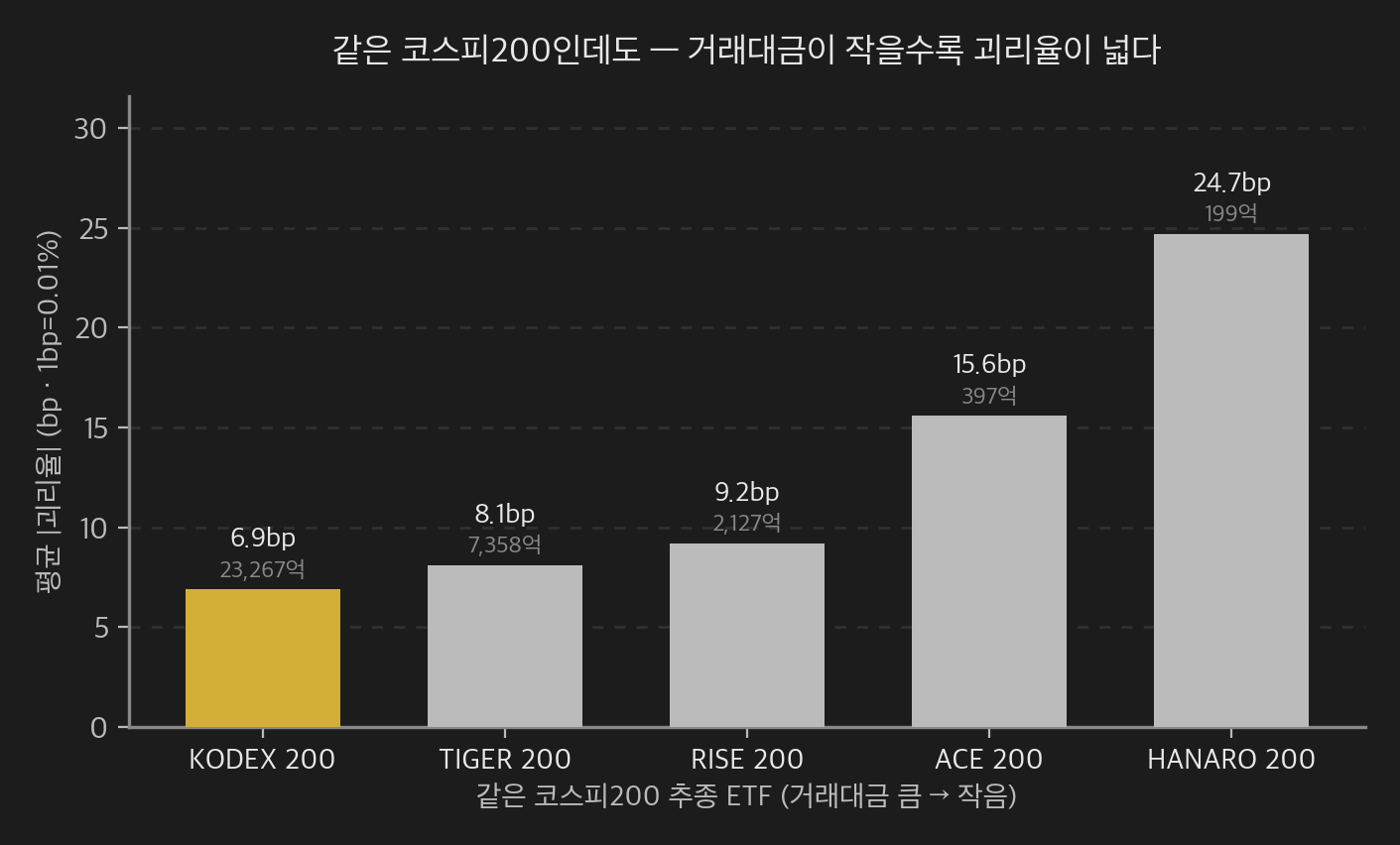

이 유동성 차이는 ETFnow 실측 데이터에서도 그대로 드러납니다. 같은 코스피200 지수를 추종해 기초자산이 동일한 패시브 ETF 5종을 비교하면, 거래대금이 작을수록 평균 괴리율이 넓어집니다 — 같은 지수인데도 LP·유동성의 차이가 곧 가격 품질의 차이로 나타나는 셈입니다.

투자자 관점 — "기관 매수/매도" 표시를 어떻게 해석할까

거래소가 제공하는 일별 거래 주체 통계는 분명 유용한 정보이지만, ETF 거래 분석에는 한 단계 걸러 봐야 합니다. 다음 흐름으로 함께 확인할 수 있습니다.

1. ETF 의 자산 규모(AUM) 변화를 본다

"기관 순매수 +100억" 보다 더 정확한 신호는 ETF 의 발행 주식 수와 자산 규모 변화 입니다. AP 가 창출 활동을 했다면 ETF 의 발행 주식 수가 늘었을 것이고, 환매 활동이 있었다면 줄었을 것입니다. 자산 규모 자체가 꾸준히 늘고 있다면 그 ETF 로 진짜 자금이 유입되고 있다는 뜻입니다.

2. 자금 유입(Fund Flow) 데이터를 본다

운용사 공시 자료나 자료 제공 사이트에서 일별·주별 순자산 유입액 을 제공하는 경우가 있습니다. 이 데이터는 LP 의 시장 조성 활동과 분리된, 투자자 자금의 진짜 흐름을 더 잘 보여줍니다.

3. 거래 주체 표시는 보조 지표로

거래소의 "기관 순매수/매도" 는 단일 신호로 의사 결정에 활용하기보다, 자산 규모 변화·괴리율·거래대금 같은 다른 지표와 함께 종합적으로 보는 보조 지표로 활용하는 편이 안전합니다.

마무리 — 표면 통계와 진짜 자금 흐름의 차이

ETF 라는 상품의 구조적 특성상, 거래 주체 통계만으로는 시장의 진짜 의도를 파악하기 어렵습니다. LP 의 시장 조성 활동, AP 의 차익 거래, 단기 헤지 펀드의 포지션 조정 같은 비(非)알파성 활동이 모두 "기관" 카테고리에 합산되기 때문입니다.

"기관 +100억" 표시를 보고 "기관이 좋게 본다!" 라고 단순 해석하는 대신, ETF 의 자산 규모 추이와 자금 유입 데이터, 그리고 시장가 ↔ iNAV 의 괴리율 흐름을 함께 살펴보는 습관을 들이면 ETF 분석의 정확도가 한 단계 올라갑니다. 시장 조성 메커니즘을 이해하는 것은 수익률을 직접 끌어올리는 도구는 아니지만, 잘못된 신호에 휘둘리지 않게 해 주는 안전장치 역할을 합니다.

참고 자료

- 자본시장과 금융투자업에 관한 법률 시행령 — ETF 시장조성·LP 규정 — law.go.kr

- 한국거래소(KRX) — ETF 시장조성자(LP) 제도 안내 — open.krx.co.kr

- 한국거래소 ETF 정보 시스템 — 종목별 운용 정보·거래대금 — etf.krx.co.kr

- 금융감독원 — ETF 유동성 공급·시장조성 안내 — fss.or.kr

- 금융감독원 전자공시시스템(DART) — ETF 증권신고서·투자설명서(LP 명시) — dart.fss.or.kr

- 금융투자협회 — 시장조성·자기자본 거래 분류 안내 — kofia.or.kr

- ETF 창출·환매 메커니즘과 AP 차익 거래의 표준 정의는 BlackRock·Vanguard 등 대형 운용사의 ETF 교육 자료와 학계 ETF 시장 미시구조 논문(예: Madhavan, Petajisto 의 연구) 의 일반론을 참고했습니다.