레버리지·인버스 ETF — 일일 추종의 함정과 변동성 손실 이해하기

"KODEX 200레버리지" 한 주를 사면 코스피 200 의 2배 로 움직입니다. 지수가 하루 +1% 오르면 ETF 는 +2%, 지수가 -1% 떨어지면 ETF 는 -2% 가 됩니다. 같은 원리로 "KODEX 인버스" 는 -1배(반대 방향), "KODEX 200선물인버스 2X" 는 -2배로 움직입니다. 이런 종목을 통칭 레버리지·인버스 ETF 라고 부릅니다.

겉보기에는 매력적인 도구입니다. 시장 상승에 강하게 베팅하거나(레버리지) 하락에 베팅하기(인버스) 좋은 구조처럼 보입니다. 그런데 왜 금융감독원과 증권사들이 한결같이 "장기 보유 지양" 을 강조할까? 정답은 "일일" 이라는 작은 단어 한 개에 숨어 있습니다.

운영하면서 보면 레버리지·인버스는 조회가 몰리는 날이 뚜렷합니다. 시장이 크게 오르거나 빠지는 날입니다. 방향을 맞히고 싶은 마음이 가장 강해지는 때이기도 합니다. 저는 이런 상품을 볼 때 방향성보다 먼저 보유 기간을 봅니다. 하루짜리 도구를 며칠, 몇 달 들고 가면 숫자가 생각과 다르게 움직일 수 있습니다.

"일일" 추종이 무엇인가

레버리지·인버스 ETF 의 정확한 정의는 "지수의 일일 변동률 (Daily Return) 의 X 배를 추종" 한다는 것입니다. 핵심은 "일일" — 매일매일의 변동률이지, 누적 수익률의 X 배가 아닙니다.

실제 예시:

- 1일차: 코스피 200 +5% → KODEX 200레버리지 +10%

- 2일차: 코스피 200 -5% → KODEX 200레버리지 -10%

2일 누적 수익률을 계산해봅시다:

- 코스피 200: (1 + 0.05) × (1 - 0.05) - 1 = -0.25%

- 레버리지: (1 + 0.10) × (1 - 0.10) - 1 = -1%

코스피 200 은 -0.25% 인데, 레버리지는 -1% 입니다. 단순히 "2 배"가 아니라 4 배 가까이 떨어졌습니다. 이게 바로 변동성 손실 (Volatility Decay) 입니다.

왜 이런 일이 생기나 — 복리의 마법 (반대로)

레버리지 ETF 는 매일 정해진 비율 (예: 200%) 을 유지하기 위해 매일 자산을 재조정 (리밸런싱) 합니다. 시장이 오르면 더 많은 노출을 더하고, 떨어지면 빼고. 결과적으로:

- 한 방향으로 강하게 오르는 시장: 누적 수익률이 X 배보다 더 좋음 (긍정적 복리)

- 한 방향으로 강하게 내리는 시장: 누적 수익률이 X 배보다 더 나쁘지만 0% 까지만 (-100% 한계)

- 변동성이 큰 횡보장: 누적 수익률이 X 배보다 훨씬 나쁨 (부정적 복리)

이런 일이 실제로 어떻게 나타나는지, 변동성 손실의 작동 원리를 단순화한 가상 시나리오를 살펴보겠습니다(아래 수치는 메커니즘 이해를 돕기 위한 예시이며, 특정 시점의 실제 종목 성과가 아닙니다).

| 구간 | 지수 누적 | 레버리지 ETF 누적(이론) |

|---|---|---|

| 큰 폭 하락 구간 | −15% | −30% 이상 (≈ 2배 + 추가 손실) |

| 이어지는 반등 구간 | +50% | +80~90% (2배에 변동성 손실 차감) |

| 두 구간 합산 | +27.5% 부근 | 지수와 비슷하거나 그 이하 |

지수는 결국 양(+) 의 누적 수익을 기록했지만, 레버리지 ETF 는 같은 구간에 단순히 "2배" 가 되지 못합니다. 사라진 만큼이 곧 변동성 손실이며, 일중 변동이 클수록 손실 폭은 커집니다. 실제 종목별 누적 성과는 한국거래소 ETF 정보 시스템(etf.krx.co.kr) 또는 운용사 공시 자료에서 직접 확인할 수 있습니다.

인버스도 동일한 문제

인버스 (-1 배) 와 -2X 인버스도 같은 메커니즘으로 작동합니다. 지수가 횡보하거나 변동성이 크면, 인버스를 장기 보유해도 누적 수익이 -1 배가 안 됩니다. 종종 지수가 결국 떨어졌는데도 인버스는 손해보는 황당한 상황이 발생합니다.

한국 시장 사례

한국에 상장된 대표 레버리지·인버스 ETF 는 다음과 같습니다(거래량·운용보수 등 수치는 시점에 따라 변동하므로, 매매 전 한국거래소 ETF 정보 시스템에서 최신 수치를 확인하면 됩니다).

- KODEX 200레버리지 — 코스피 200 × 2배. 한국 레버리지 ETF 중 거래량이 큰 편

- KODEX 인버스 — 코스피 200 × -1배

- KODEX 200선물인버스 2X — 코스피 200 선물 × -2배

- KODEX 코스닥150레버리지 — 코스닥 150 × 2배

- KODEX 미국S&P500레버리지(합성 H) — S&P 500 × 2배(환헤지·합성)

- TIGER 미국필라델피아반도체레버리지(합성) — 미국 반도체 지수 × 2배(합성)

- KODEX 반도체레버리지, TIGER 반도체TOP10레버리지 등

한국에서는 자본시장과 금융투자업에 관한 법률(자본시장법) 및 관련 규정에 따라 레버리지 배수 2배까지만 허용됩니다. 따라서 국내 시장에는 3X 레버리지 상품이 존재하지 않습니다. 미국 시장에는 TQQQ(나스닥 100 × 3배), SQQQ(나스닥 100 × -3배) 같은 3배 상품이 있지만, 변동성 손실 위험은 한국 2배 상품보다 더 크게 나타납니다.

그래도 사용해야 한다면 — 단기 트레이딩 가이드

레버리지·인버스의 적절한 사용 방법은 단기 (수일 ~ 1주) 시장 방향성 베팅입니다.

- 명확한 시장 방향 시그널 발생 (FOMC, 실적 발표 등)

- 매수 후 1~5 영업일 내 청산 계획

- 손절선·익절선 미리 설정 (보통 ±5%)

- 전체 자산의 5% 이내로 포지션 제한

- 장기 보관용 적립식 매수 절대 금지

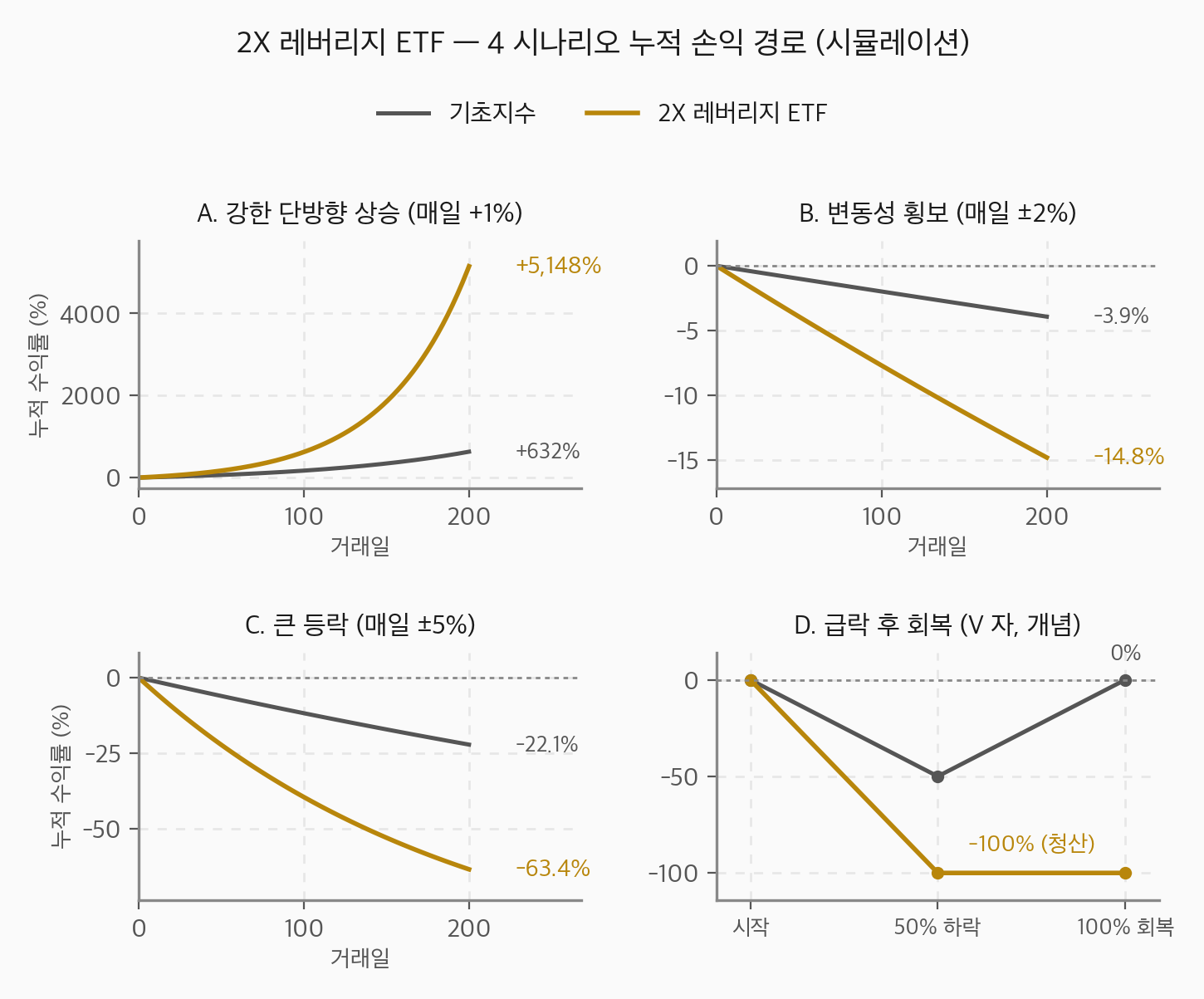

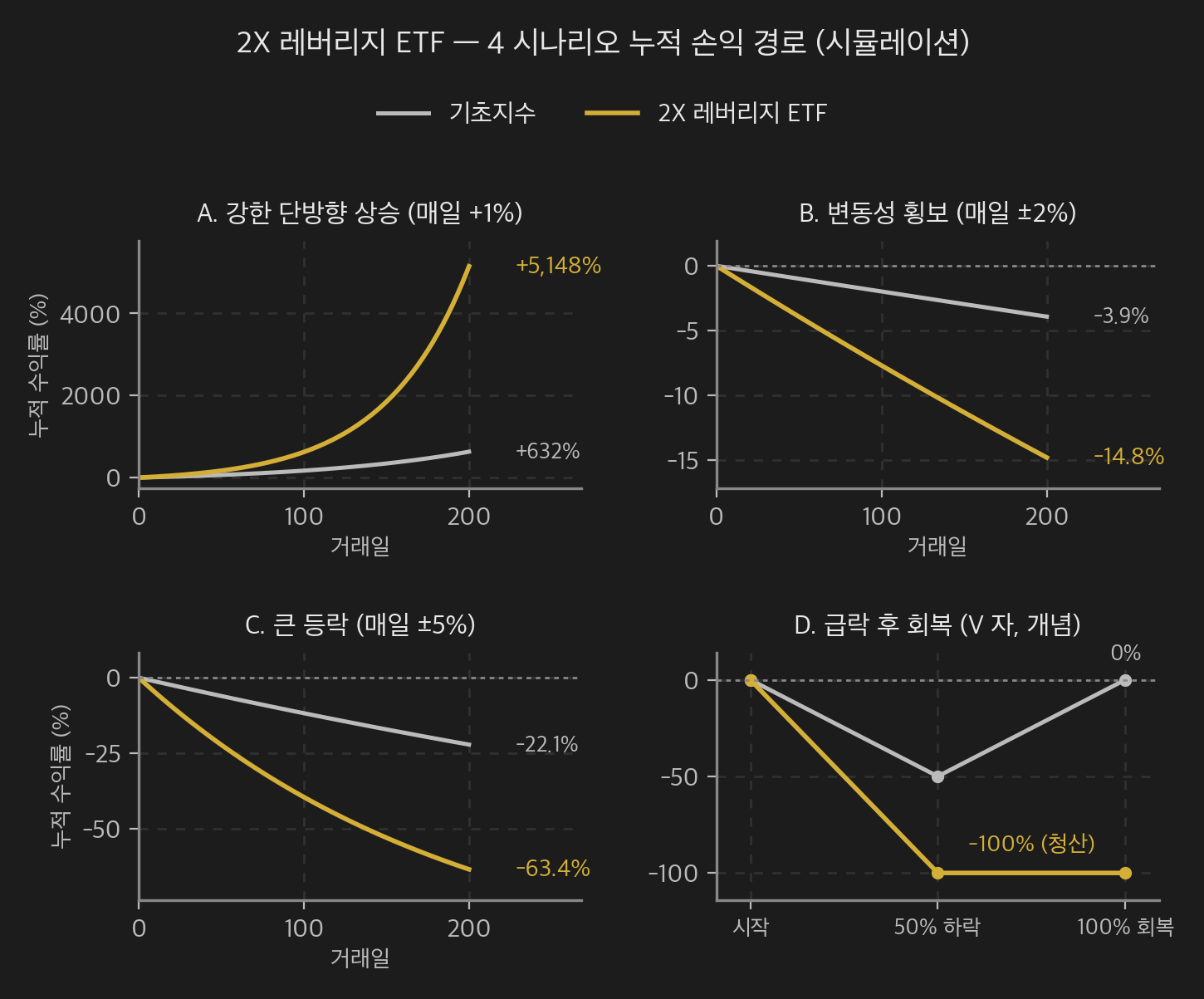

변동성 손실 시뮬레이션 — 4 가지 시장 시나리오

2X 레버리지가 1 년 후 기초지수의 단순 2 배 수익률에서 얼마나 벗어나는지, 시장 변동성에 따라 숫자로 확인해 보겠습니다. 모든 시나리오는 시작가 100 에서 출발하며, 매일 +/-x% 의 일일 변동을 가정합니다 (헤지 비용·운용보수는 단순화를 위해 0 으로 처리).

· 기초지수: 100 × (1.01)200 ≈ 724.5 (수익률 +624%)

· 단순 2 배 기대: +1248% (= 1348)

· 실제 2X ETF: 100 × (1.02)200 ≈ 5247 (수익률 +5147%)

→ 강한 단방향 상승에서는 2X 가 단순 2 배보다 훨씬 더 큼. 복리 효과가 같은 방향으로 누적되어 폭발적 수익. 단, 현실에서 이런 시나리오는 매우 드물고, 예측 불가능합니다.

· 기초지수: 100 × (1.02 × 0.98)100 ≈ 96.07 (수익률 -3.93%)

· 실제 2X ETF: 100 × (1.04 × 0.96)100 ≈ 85.10 (수익률 -14.90%)

→ 시장은 거의 제자리(-3.93%) 인데 2X 는 -14.9% 손실. 이 차이가 변동성 손실(volatility decay) 입니다. 횡보장에서 2X 보유는 시간이 지날수록 자산이 갉아먹힙니다.

· 기초지수: 100 × (1.05 × 0.95)100 ≈ 77.79 (수익률 -22.21%)

· 실제 2X ETF: 100 × (1.10 × 0.90)100 ≈ 36.60 (수익률 -63.40%)

→ 변동성이 크면 2X 의 손실은 기하급수적으로 확대됩니다. 시장 자체가 -22% 인데 레버리지는 -63%. 변동성이 클수록 레버리지를 장기 보유하면 안 되는 이유를 보여주는 숫자입니다.

· 기초지수: 100 → 50 (50% 하락) → 100 (회복) — 결국 0%

· 단순 2 배 기대: 0%

· 실제 2X ETF: 100 → 0 (-100% 자체 청산 위험)

→ 이론상 -50% 시점에서 2X 는 -100% 가 되어 사실상 청산. 실제로는 일일 ±%·서킷브레이커·청산 메커니즘으로 0 에 가깝게 떨어진 후 회복해도 원금 회복 거의 불가능. "V 자 회복" 은 일반 ETF 의 장점이지 레버리지의 장점이 아닙니다.

4 가지 시나리오에서 도출되는 핵심 결론은 단 하나입니다 — 레버리지 ETF 는 추세가 강하게 한 방향일 때만 일일 추종이 누적 효과로 보너스가 되고, 그 외 모든 시나리오에서는 단순 N 배 기대치보다 손해. 그런데 시장이 강한 단방향 추세를 보일지 미리 알 수 있다면 굳이 ETF 를 쓸 필요도 없을 것입니다. 그래서 결국 "방향 베팅이 확실한 단기 (며칠~2 주)" 외의 보유는 수학적으로 손해 기대값입니다.

실제 사례 — 레버리지의 변동성 손실

2020 년 초 코로나 폭락기 KODEX 코스닥150 레버리지의 사례를 보면 변동성 손실의 위험을 잘 알 수 있습니다. KOSDAQ150 지수가 -30% 부근까지 하락한 후 V 자 반등으로 원래 수준에 거의 복귀했음에도, 같은 기간 보유한 레버리지는 -50% 부근에서 마무리됐습니다. "지수가 회복했는데 왜 ETF 는 회복 안 하지?" 라는 질문이 일일 추종 + 큰 변동성에 대한 변동성 손실로 답해진 사례입니다.

이 같은 변동성 손실을 회피하기 위한 일반 원칙은 다음과 같습니다.

- 레버리지·인버스는 절대 적립식 X — 매월 정기 매수는 변동성 손실을 정기적으로 떠안는 행위

- 짧은 보유 기간 중심으로 검토 — 기간이 길어질수록 변동성 손실 누적 위험 ↑

- 전체 자산 중 작은 비중으로만 검토 — 손실이 나도 전체 자산에 미치는 영향을 제한

- 변동성 지수(VIX·VKOSPI) 가 높으면 회피 — 변동성 클 때는 일일 등락이 크고 변동성 손실 가속

마무리 — 잘 알고 쓰면 도구, 모르고 쓰면 지뢰

레버리지·인버스 ETF 는 시장 방향성에 강하게 베팅하기 위한 단기 트레이딩 도구입니다. "일일 추종" 과 "변동성 손실" 이라는 두 가지 핵심 메커니즘을 이해하지 못한 채 장기 보유하면 "지수는 결국 비슷하거나 올랐는데 내 인버스/레버리지는 왜 손해인가" 같은 결과를 자주 마주하게 됩니다.

장기 자산 형성이 목적이라면 일반 패시브 ETF(KODEX 200, TIGER 미국S&P500 등)가 변동성 관리 측면에서 더 단순한 선택지입니다. 그래서 저는 레버리지·인버스를 볼 때 방향 → 기간 → 손절 기준 → 전체 자산 내 비중 순서로 봅니다. 특히 손절 기준이 비어 있으면, 그건 전략이라기보다 기분에 가까워집니다. 이 네 가지가 정해져 있지 않다면 매수 버튼을 누르기 전에 한 번 멈추는 편이 낫습니다.

참고 자료

- 자본시장과 금융투자업에 관한 법률(자본시장법) 및 시행령 — 국가법령정보센터 — law.go.kr

- 금융감독원 — 레버리지·인버스 ETF 투자 유의 안내(파생형 ETF 위험 고지) — fss.or.kr

- 한국거래소 ETF 정보 시스템 — 종목별 운용보수·기초지수·운용 방식 확인 — etf.krx.co.kr

- 금융투자협회 — 파생결합·합성형 ETF 운용 위험 안내 — kofia.or.kr

- 본 글의 변동성 손실 메커니즘은 운용사 공식 위험 고지서(KODEX·TIGER 레버리지 시리즈 투자설명서)의 "장기 보유 시 위험" 항목을 참고했습니다.