한국 ETF 운용사 가이드 — KODEX · TIGER · ACE · KoAct · RISE 차이 정리

한국 ETF 시장에는 수십 개 운용사가 활동하고 있지만, 시장 점유율의 대부분을 상위 7~8개 대형 운용사가 차지합니다. 코스피 200 한 지수를 추종하기 위해서도 KODEX·TIGER·ACE·KoAct·RISE 등 여러 운용사가 각자 ETF 를 출시해 경쟁하는 구조입니다. 같은 지수를 추종해도 운용보수, 거래량, 분배 정책, 신뢰도가 조금씩 다르기 때문에, 어느 운용사 ETF 를 매수하느냐가 장기 수익률에 무시 못할 영향을 줍니다. 이 글에서는 한국 주요 ETF 운용사 7곳의 강점·약점·대표 라인업을 정리해, 같은 지수에서 어떤 ETF 를 고를지 판단 기준을 짚어 봅니다.

한국 ETF 시장 구조 — 주요 운용사

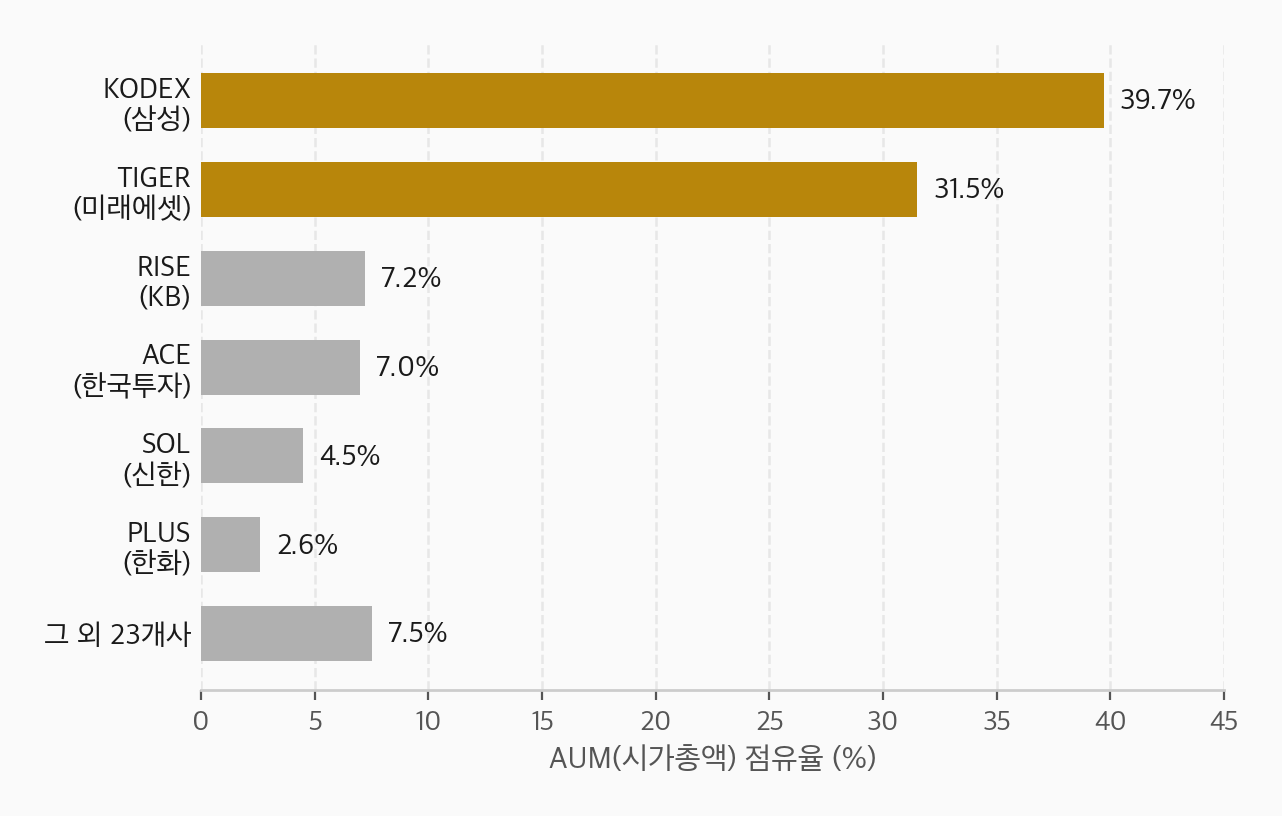

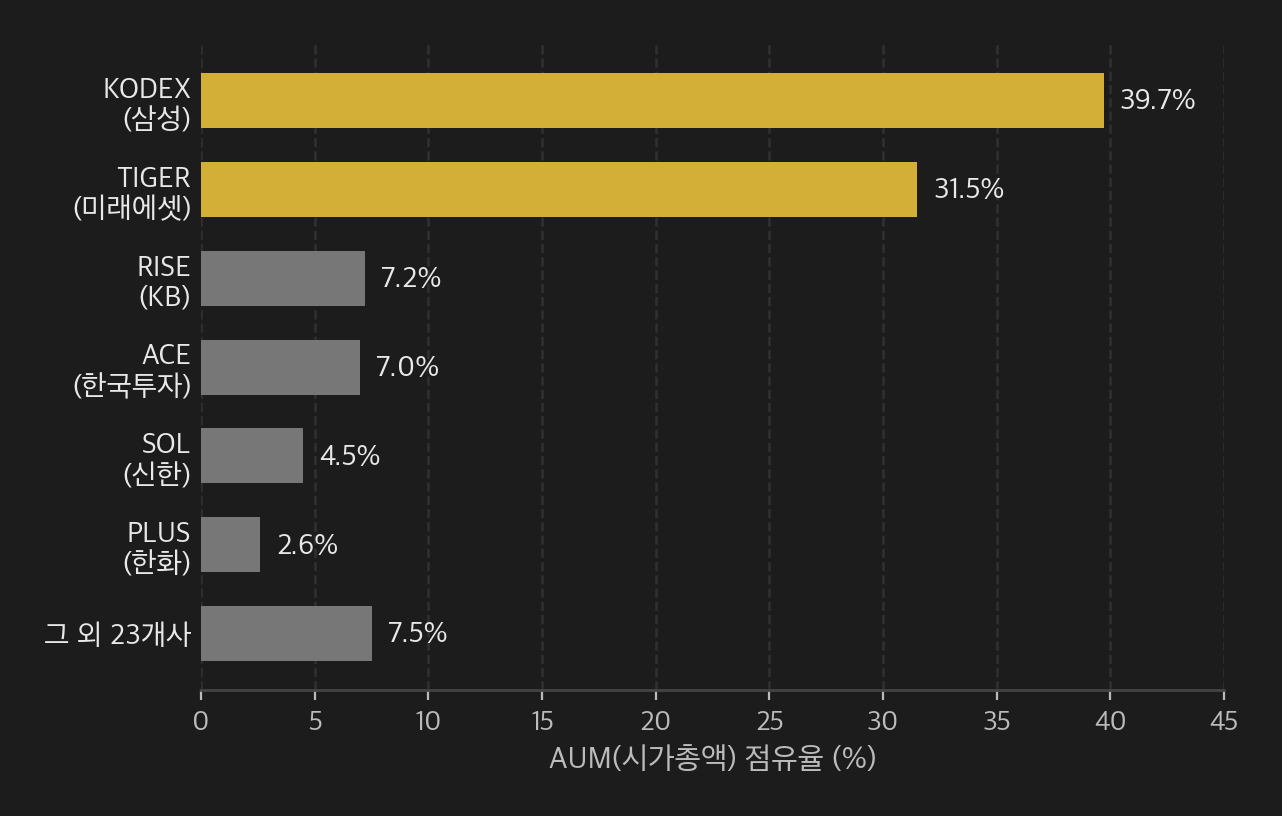

한국거래소(KRX) 와 금융투자협회 통계 기준 한국 ETF 시장의 순자산 총액은 수백조 원 규모입니다. ETFnow가 2026년 5월 29일 종가 기준으로 상장 ETF 1,131개의 시가총액을 운용사 브랜드별로 직접 합산해 보면, 점유율은 다음과 같습니다(시점에 따라 변동하므로 KRX 통계 기준 최신 자료도 함께 확인하면 됩니다).

직접 집계해보면 운용사 차이는 생각보다 숫자로 잘 드러납니다. 같은 지수라도 어떤 운용사는 거래대금이 몰리고, 어떤 운용사는 보수는 낮지만 호가가 얇습니다. ETFnow에서 같은 지수 ETF를 나란히 놓고 보면 이 차이가 더 선명합니다. 저는 운용사 이름만 보지 않고 해당 지수 안에서 실제 거래대금과 순자산이 어디에 모이는지 먼저 봅니다.

- KODEX (삼성자산운용): 시장 1위, 점유율 39.7%.

- TIGER (미래에셋자산운용): 시장 2위, 점유율 31.5%. KODEX 와 양강 구도.

- RISE (KB자산운용): 점유율 7.2%. 2024년 5월 KB STAR 에서 RISE 로 리브랜딩.

- ACE (한국투자신탁운용): 점유율 7.0%. 이전 KINDEX 에서 ACE 로 브랜드 변경.

- SOL (신한자산운용): 점유율 4.5%. 채권·TDF 라인업.

- PLUS (한화자산운용): 점유율 2.6%. 2024년 ARIRANG 에서 PLUS 로 리브랜딩.

- KoAct (삼성액티브자산운용): 삼성자산운용의 액티브 ETF 자회사. 액티브 ETF 에선 두각을 나타내지만, 패시브까지 더한 전체 순자산 기준으로는 상위 6개 브랜드 밖입니다.

- HANARO (NH-Amundi 자산운용): 인프라·리츠 라인업에 강점. 전체 순자산 점유율은 상위 6개 브랜드 뒤를 잇는 수준입니다.

이렇게 KODEX 와 TIGER 두 브랜드만으로 시장의 71.2% 를 차지하는 뚜렷한 양강 구도입니다. 나머지 28.8% 를 RISE·ACE·SOL·PLUS 를 비롯한 23개 운용사가 나눠 갖습니다. 코스피 200·미국 S&P500·미국 나스닥 100 같은 핵심 지수는 거의 모든 운용사가 ETF 를 출시해 보수 경쟁이 치열합니다.

KODEX (삼성자산운용)

강점

- 거래대금 상위권: 코스피 200·미국 S&P500 등 핵심 ETF 의 일평균 거래대금이 큰 편이라 매매 시 슬리피지가 작아질 수 있습니다.

- 운용 안정성: 한국 대형 ETF 운용사로 핵심 라인업의 순자산과 거래대금이 큰 편입니다.

- 저보수 라인: 광범위 지수 ETF 에서 보수 경쟁을 자주 벌이는 운용사입니다. 정확한 총보수·기타비용은 상품별 최신 공시를 확인해야 합니다.

약점

- 섹터·테마 ETF 는 TIGER 가 더 풍부함.

- 액티브 ETF 는 별도 자회사 KoAct 가 담당 — KODEX 본사는 패시브 위주.

대표 라인업

KODEX 200, KODEX 미국S&P500, KODEX 미국나스닥100, KODEX 코스닥150, KODEX 종합채권(AA-이상)액티브, KODEX 200타겟위클리커버드콜 등.

TIGER (미래에셋자산운용)

강점

- 섹터·테마 다양성: TIGER 미국나스닥100, TIGER 미국필라델피아반도체나스닥, TIGER 미국방산TOP10 같은 섹터·테마 ETF 가 가장 풍부.

- 월 분배 라인업: TIGER 미국배당다우존스, TIGER 미국배당다우존스타겟커버드콜1호·2호 같은 월 분배 ETF 가 인기.

- 리츠·부동산 ETF: TIGER 리츠부동산인프라 (329200), TIGER 리츠부동산인프라TOP10액티브 등 한국 ETF 시장에서 가장 풍부한 리츠 라인업.

- 액티브 ETF 출시: 금리·커버드콜 중심 액티브 라인업 (TIGER 배당커버드콜액티브 472150, TIGER 미국30년국채커버드콜액티브(H) 476550 등). 신생 테마 액티브는 KoAct 가 더 활발.

약점

- 광범위 지수 ETF (TIGER 200, TIGER 미국S&P500) 의 보수는 KODEX 와 동률 또는 살짝 높을 때 있음.

- 거래량은 KODEX 보다 약간 낮은 경우 많음.

대표 라인업

TIGER 미국S&P500, TIGER 미국나스닥100, TIGER 미국배당다우존스, TIGER 미국필라델피아반도체나스닥, TIGER 미국방산TOP10, TIGER 리츠부동산인프라, TIGER 미국배당다우존스타겟커버드콜2호 등.

ACE (한국투자신탁운용)

강점

- 저보수 경쟁: ACE 미국S&P500 처럼 광범위 지수에서 낮은 보수 라인을 자주 내놓습니다.

- 저비용 라인업: 단순 인덱스 추종 ETF 에서 비용 경쟁력을 앞세우는 전략.

약점

- 거래량이 KODEX·TIGER 의 1/5 ~ 1/10 수준. 매매 시 슬리피지 위험.

- 섹터·테마 라인업은 빈약.

대표 라인업

ACE 미국S&P500, ACE 미국나스닥100, ACE 미국배당다우존스, ACE 리츠부동산인프라액티브 (0153P0) 등.

KoAct (삼성액티브자산운용)

KoAct 는 삼성자산운용의 액티브 ETF 전문 자회사인 삼성액티브자산운용 브랜드입니다. KODEX 와는 별도 법인이지만 같은 삼성 그룹 산하입니다. 한국 액티브 ETF 시장의 선두주자로, 운용역 재량 (벤치마크 대비 최대 30% 비중 조정) 을 활용한 ETF 를 주로 출시합니다.

강점

- 액티브 ETF 선두: 한국 액티브 ETF 시장에서 가장 활발. KoAct 글로벌AI&로봇액티브, KoAct 미국나스닥성장기업액티브 등 운용역 재량으로 종목 선택.

- 혁신 테마: AI·우주·바이오·수소 같은 신생 테마 ETF 출시가 빠름.

- 삼성 그룹 신뢰성: 별도 법인이지만 운용 인프라·리스크 관리는 삼성자산운용 기반.

약점

- 액티브 ETF 특성상 운용보수가 패시브 ETF 보다 높음 (보통 0.5% 이상).

- 광범위 지수 ETF 라인업은 KODEX 가 담당 — KoAct 는 액티브·테마 위주.

- 일부 신생 테마 ETF 는 거래량·자산 규모 작아 슬리피지 주의.

대표 라인업

KoAct 글로벌AI&로봇액티브, KoAct 미국나스닥성장기업액티브, KoAct 글로벌AI메모리반도체액티브, KoAct 글로벌양자컴퓨팅액티브 등.

RISE (KB자산운용)

KB자산운용의 ETF 브랜드. 2024년 5월 KB STAR 에서 RISE 로 리브랜딩되었습니다 (운용사·종목 동일, 이름만 변경). 옛 KB STAR 명칭으로 익숙한 투자자들이 많아 검색 시 양쪽 모두 확인 가능합니다.

강점

- 차별화된 테마: RISE 미국AI클라우드인프라 (0127R0), RISE 미국AI전력인프라액티브 (0176E0) 등 한 단계 세분화된 테마 ETF.

- 최신 트렌드 반영: 글로벌 신기술 흐름을 빠르게 ETF 화.

- KB금융 그룹: 안정적 운영, 자산 회전 안전.

약점

- 리브랜딩 직후라 신규 ETF 의 거래량·자산 규모는 KODEX·TIGER 대비 작음.

- 광범위 지수 ETF 보다 테마·섹터 ETF 가 주력.

HANARO (NH아문디자산운용)

강점

- 글로벌 테마 라인업: HANARO 글로벌피지컬AI액티브, HANARO 글로벌생성형AI액티브, HANARO 글로벌금채굴기업, HANARO 글로벌럭셔리S&P(합성) 등 다양한 글로벌 테마 ETF.

- 국내 테마 ETF: HANARO 반도체핵심공정주도주, HANARO K휴머노이드테마TOP10, HANARO K-뷰티 같은 한국 테마 ETF 도 활발히 출시.

- 광범위 인덱스: HANARO MSCI Korea TR (332940) 처럼 한국 시장 폭넓은 인덱스 ETF.

약점

- 거래량 작음 — KODEX·TIGER 의 1/10 미만.

- 광범위 지수 ETF (코스피 200, S&P 500) 라인업은 KODEX·TIGER 대비 부족.

SOL (신한자산운용)

강점

- 신생 산업 테마 ETF: SOL 전고체배터리&실리콘음극재 (0005D0), SOL 한국원자력SMR (0092B0), SOL 조선TOP3플러스레버리지 등 한국 시장에서 빠르게 출시되는 신생 산업 테마 ETF.

- 미국 광범위 지수 + 옵션: SOL 미국S&P500 (433330), SOL 200타겟위클리커버드콜 (0167B0) 같은 인덱스 + 커버드콜 라인업.

- 양자 컴퓨팅 테마: SOL 미국양자컴퓨팅TOP10 (0023A0) 같은 신기술 테마.

약점

- 광범위 지수 ETF 거래량 매우 작음.

- 인지도 낮아 신생 투자자 진입 적음.

- 액티브 라인업은 KoAct·KODEX 대비 부족.

같은 지수 — 어떤 기준으로 비교할까

한국 ETF 시장에서 같은 지수 ETF 가 여러 운용사에서 출시될 때 결정 기준입니다.

1. 광범위 지수 (코스피 200, S&P 500, 나스닥 100) → KODEX 우선

거래량·운용보수·순자산을 함께 보면 KODEX 라인업이 비교 대상이 되는 경우가 많습니다. 같은 보수라면 거래대금과 호가 두께도 함께 보는 편이 좋습니다.

2. 섹터·테마 (반도체, 배당, 방산) → TIGER 우선

가장 풍부한 라인업과 거래량. 분배 정책도 다양 (월 분배 등).

3. 액티브 운용 → KoAct

한국 액티브 ETF 를 비교할 때 자주 언급되는 운용사입니다. 상품별 비교지수, 운용전략, 구성종목 변화 폭을 함께 확인해야 합니다.

4. 보수 절대 최저 → ACE

거래량 무시하고 보수만 보면 ACE 가 가장 낮을 때 많음. 단, 거래량 적어 슬리피지 주의.

5. 리츠·부동산 → TIGER

TIGER 리츠부동산인프라 (329200), TIGER 리츠부동산인프라TOP10액티브 등 한국 ETF 시장에서 가장 풍부한 리츠·부동산 라인업.

6. 글로벌 테마 → HANARO·SOL

HANARO 는 글로벌피지컬AI·생성형AI·럭셔리·금채굴기업 같은 글로벌 테마 ETF 가 다양함. SOL 은 신생 산업 테마 (전고체배터리·원자력 SMR·조선·양자컴퓨팅) 가 강점.

운용사 신뢰도 — 폐지 위험 평가

ETF 는 일정 자산 규모 (보통 50억 미만 6개월 지속) 시 상장폐지 가능합니다. 폐지되면 강제 환매되어 양도세가 발생할 수 있고, 비중 조정도 번거로워집니다. 운용사·ETF 별 폐지 위험을 평가하면:

- 대형 운용사 (KODEX·TIGER·ACE) 의 광범위 지수 ETF: 순자산과 거래대금이 충분한 경우 폐지 위험이 낮은 편.

- 대형 운용사의 신생 테마 ETF: 출시 후 일정 기간 자산 50억 미만이 지속되면 폐지 사례 있음.

- 중견 운용사 (HANARO·SOL·PLUS) 의 비주력 ETF: 자산 규모 작은 ETF 는 가끔 폐지.

- 액티브·테마 ETF (KoAct·RISE 등): 트렌드 의존적이라 인기 식으면 자산 빠르게 빠질 수 있음. 자산 규모와 거래대금이 충분한지 함께 확인할 필요가 있습니다.

장기 보유 (10년+) 가 목적이라면 KODEX·TIGER 의 광범위 지수 ETF 처럼 자산 규모와 거래대금이 큰 상품을 우선 비교하는 흐름이 일반적입니다. 테마 ETF 는 자산 규모와 거래대금이 충분한지 확인하면 상장폐지 위험을 가늠하는 데 도움이 됩니다.

마무리 — 운용사 선택 체크리스트

- 광범위 지수 → KODEX (TIGER, ACE 도 OK. 같은 보수면 거래량 큰 KODEX)

- 섹터·테마 → TIGER (라인업·거래량 가장 풍부)

- 액티브 → KoAct (한국 액티브 ETF 의 대표)

- 보수 최저 우선 → ACE (거래량 슬리피지 감수 가능 시)

- 리츠·부동산 → TIGER (한국에서 가장 풍부한 리츠 라인업)

- 글로벌 테마 → HANARO (글로벌 AI·럭셔리·금채굴 등)

- 신생 산업 테마 → SOL·RISE (전고체배터리·원자력 SMR·AI 인프라 등)

본인의 투자 목적·기간·매매 패턴에 따라 적합한 운용사는 달라집니다. 그래서 저는 핵심 자산은 자산 규모와 거래대금이 큰 KODEX·TIGER 광범위 지수 ETF부터 보고, 위성 자산은 TIGER·KoAct·RISE 같은 특화 라인업까지 넓혀 봅니다. 운용사 로고가 익숙하다는 이유만으로 고르면 놓치는 상품이 생기고, 반대로 보수만 보고 고르면 체결 품질에서 아쉬울 때가 있습니다. 운용사 선호보다 상품별 숫자를 먼저 놓고 보는 쪽이 더 덜 흔들립니다.

참고 자료

- 한국거래소(KRX) ETF 정보 시스템 — 운용사·종목별 통계 — etf.krx.co.kr

- 금융투자협회 — 자산운용사 통계와 펀드 시장 동향 — kofia.or.kr

- 금융감독원 전자공시시스템(DART) — ETF 운용보고서·증권신고서 — dart.fss.or.kr

- 삼성자산운용 KODEX 공식 — kodex.com

- 미래에셋자산운용 TIGER 공식 — tigeretf.com

- 한국투자신탁운용 ACE — kindexetf.com

- KB자산운용 RISE — riseetf.kbam.co.kr

- 운용사 시장 점유율은 시점에 따라 변동하므로, 최신 수치는 위 KRX 통계와 금융투자협회 자료에서 직접 확인하면 됩니다.