한국 ETF, 뭘 사도 삼성전자·SK하이닉스 — 920개 ETF 보유종목으로 본 '숨은 중복'

"한 종목에 몰빵하기 무서우니까 ETF 로 분산하자." ETF 를 사는 가장 흔한 이유입니다. 그런데 한국 주식형 ETF 는 분산을 했다고 안심하기에는 한 가지 함정이 있습니다. 코스피 시가총액 구조 자체가 삼성전자와 SK하이닉스에 크게 쏠려 있어서, 무엇을 사든 결국 이 두 종목을 수십 퍼센트씩 다시 담게 되는 경우가 많습니다.

이건 느낌이 아니라 숫자로 확인할 수 있는 문제입니다. ETFnow는 국내 상장 ETF 의 구성종목과 비중을 종목 단위로 수집·축적하고 있어, 이 글에서는 그 데이터로 국내 ETF 920여 개의 보유종목을 직접 펼쳐 "내가 산 ETF 들이 사실은 같은 주식을 담고 있는 건 아닌가" 라는 질문에 답해 봤습니다.

무엇을, 어떻게 집계했나

해석에 앞서 집계 방법을 먼저 밝혀 둡니다.

- 데이터: ETFnow가 수집한 국내 상장 ETF 920여 개의 구성종목·비중 스냅샷. ETF 별 가장 최근 스냅샷을 썼고, 약 92%가 2026-06-04 기준입니다. 각 ETF 의 "티커별 보유 비중(%)" 을 사용했습니다.

- 한국 주식형 추리기: 이 중 자산군이 주식이고 국내 종목 비중이 60% 이상인 397개를 "한국 주식형 ETF" 로 정의했습니다(채권·해외·원자재·파생형 제외).

- 겹침(중복) 정의: 두 ETF 가 같은 종목을 얼마나 함께 담는지는 "가중 공통비중" = Σ min(비중A, 비중B) 로 계산했습니다. 두 ETF 가 완전히 같으면 100%, 한 종목도 안 겹치면 0% 입니다. 단순히 "공통 종목 수" 만 보면 비중 1% 짜리도 한 표가 되므로, 비중까지 반영하는 이 방식을 썼습니다.

- 액티브 구분: ETF 이름에 "액티브" 가 들어가고 종목을 8개 이상 담는 주식형 156개를 별도로 봤습니다(금리·채권·국채·커버드콜형 제외).

발견 1 — 한국 주식형 ETF의 절반이 삼성·하이닉스를 담는다

먼저 가장 큰 그림입니다. 한국 주식형 ETF 397개 중 약 절반(50%)이 삼성전자 또는 SK하이닉스를 보유하고 있습니다. 그리고 둘 중 하나라도 담은 ETF 에서 그 비중은 결코 작지 않습니다. 삼성전자를 담은 ETF 기준 삼성전자 비중의 중앙값은 28.3% 였습니다.

두 종목을 모두 담은 ETF 는 169개였는데, 이들에서 삼성전자 + SK하이닉스 합산 비중의 중앙값은 무려 54.1% 였습니다. 즉 이 부류의 ETF 를 절반으로 가르면, 그 절반은 ETF 자산의 절반 이상을 단 두 종목에 싣고 있다는 뜻입니다. 합산 비중이 30% 를 넘는 ETF 가 143개, 90% 를 넘는 ETF 도 있었습니다.

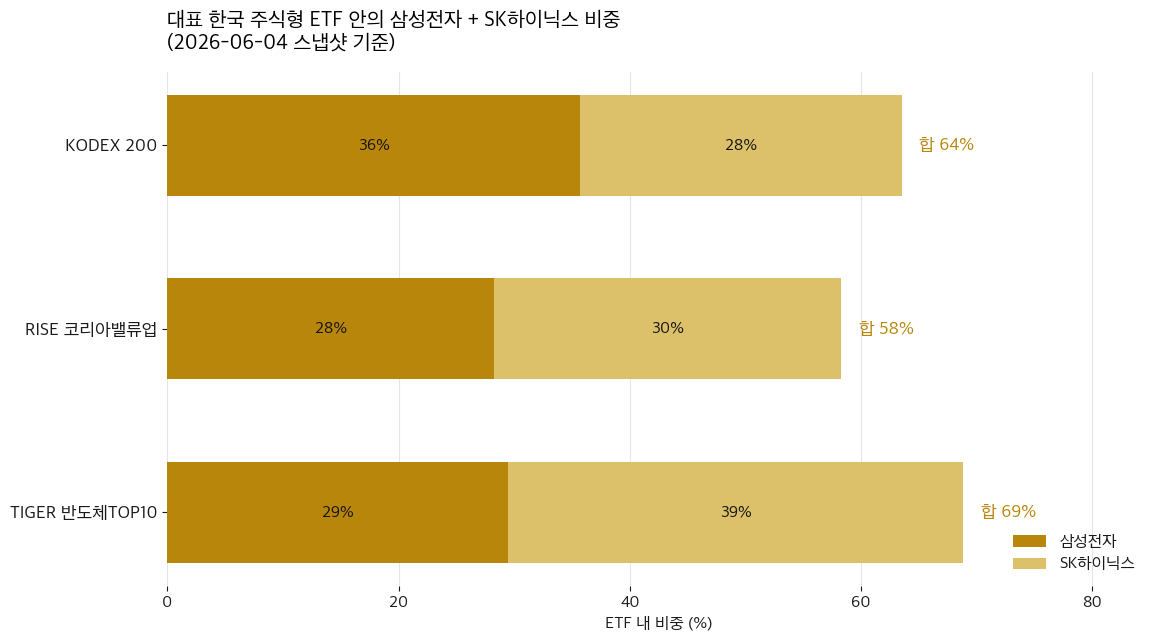

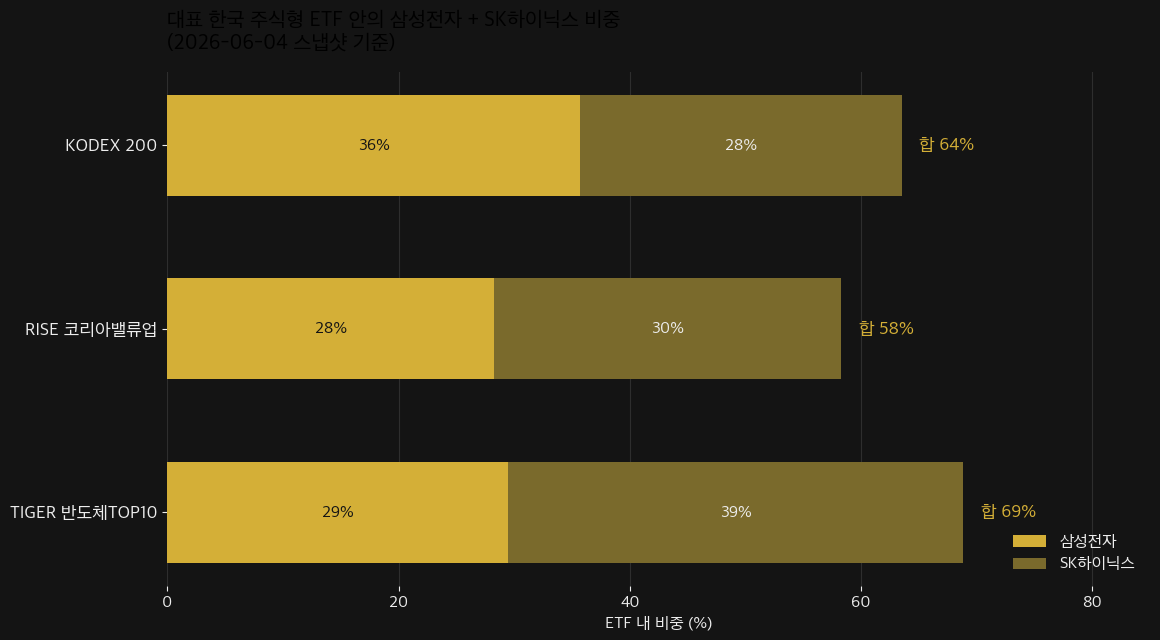

대표 ETF 몇 개만 펼쳐 봐도 이 쏠림은 분명합니다. 시장 대표지수를 추종하는 KODEX 200 은 삼성전자 36% + SK하이닉스 28% = 약 64%, RISE 코리아밸류업은 58%, TIGER 반도체TOP10 은 69% 입니다. 이름과 콘셉트는 "시장 전체", "저평가 우량주", "반도체" 로 제각각이지만, 결과적으로 담는 무게중심은 똑같이 삼성·하이닉스입니다.

이 쏠림은 최근 더 심해졌습니다. 한 달 전(2026-05-03) 같은 방식으로 봤을 때 KODEX 200 의 두 종목 합산은 약 53% 였는데, 한 달 새 약 64% 까지 올랐습니다. SK하이닉스 비중이 빠르게 커진 영향으로, "지수를 산다 = 이 두 종목을 산다" 가 점점 더 강해지고 있는 셈입니다.

발견 2 — 이름이 다른 ETF를 모아도 결국 같은 두 종목

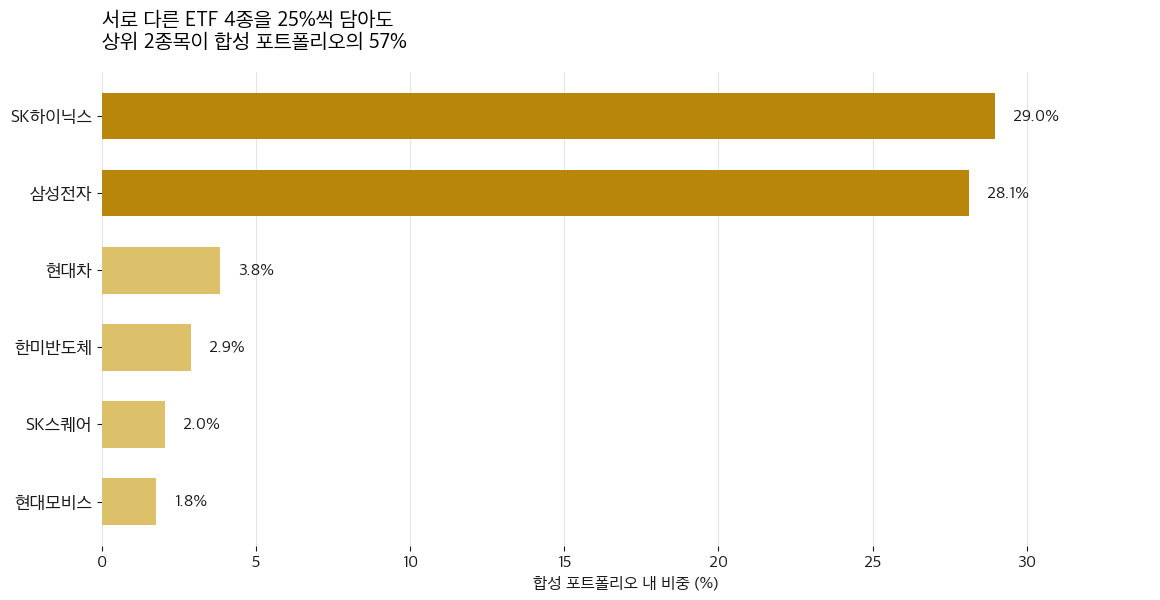

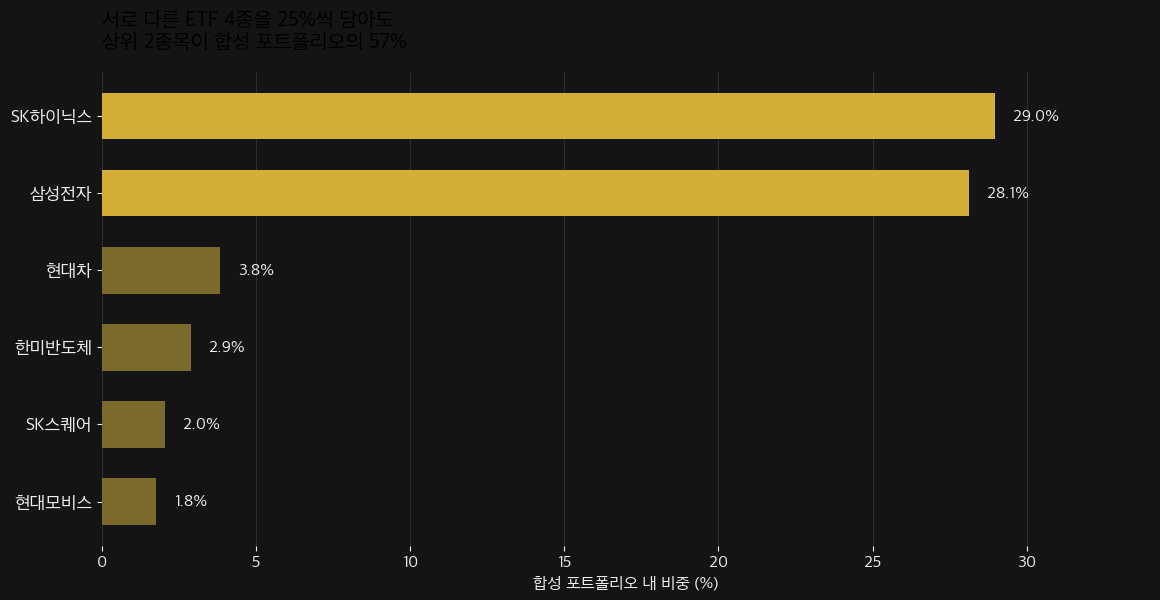

여기서 분산의 착시가 생깁니다. "한 ETF 에 쏠려 있으니, 콘셉트가 다른 ETF 여러 개로 나눠 사면 분산되겠지" 라는 생각입니다. 그래서 실제로 콘셉트가 서로 다른 ETF 4개를 골라, 각각 25% 씩 동일 비중으로 담은 가상의 합성 포트폴리오를 계산해 봤습니다.

고른 4개는 성격이 일부러 제각각입니다 — KODEX 200(시장 대표지수, 패시브), RISE 코리아밸류업(저평가 우량주 테마), SOL 코리아메가테크액티브(테크 액티브), TIGER 반도체TOP10(반도체 테마). 네 개를 합치면 종목이 다양하게 섞일 것 같지만, 결과는 다음과 같았습니다.

네 개의 서로 다른 ETF 를 균등하게 담았는데도, 합성 포트폴리오의 SK하이닉스 29.0% + 삼성전자 28.1% = 57.1%. 나머지 현대차(3.8%)·한미반도체(2.9%) 등은 한 자릿수에 그쳤습니다. "4개로 분산했다" 는 느낌과 달리, 실제로는 자산의 절반 이상을 여전히 두 종목에 베팅하고 있는 셈입니다.

이 합성 포트가 특별히 극단적인 조합인 것도 아닙니다. 시장지수·밸류업·테크·반도체는 한국 투자자가 흔히 함께 담는 조합이고, 그 넷의 무게중심이 모두 같은 곳을 향하고 있을 뿐입니다.

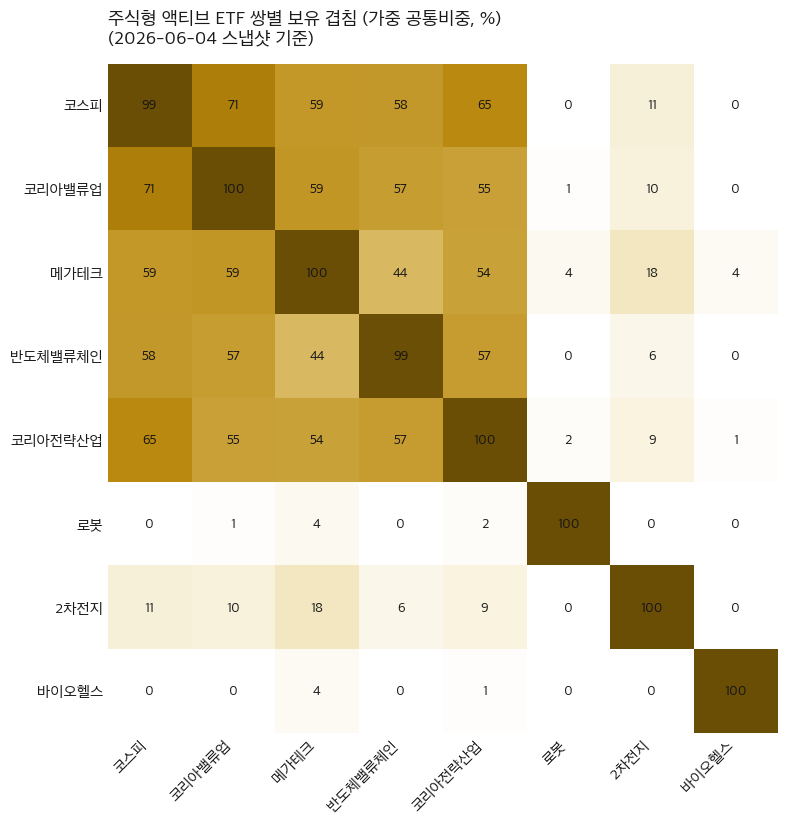

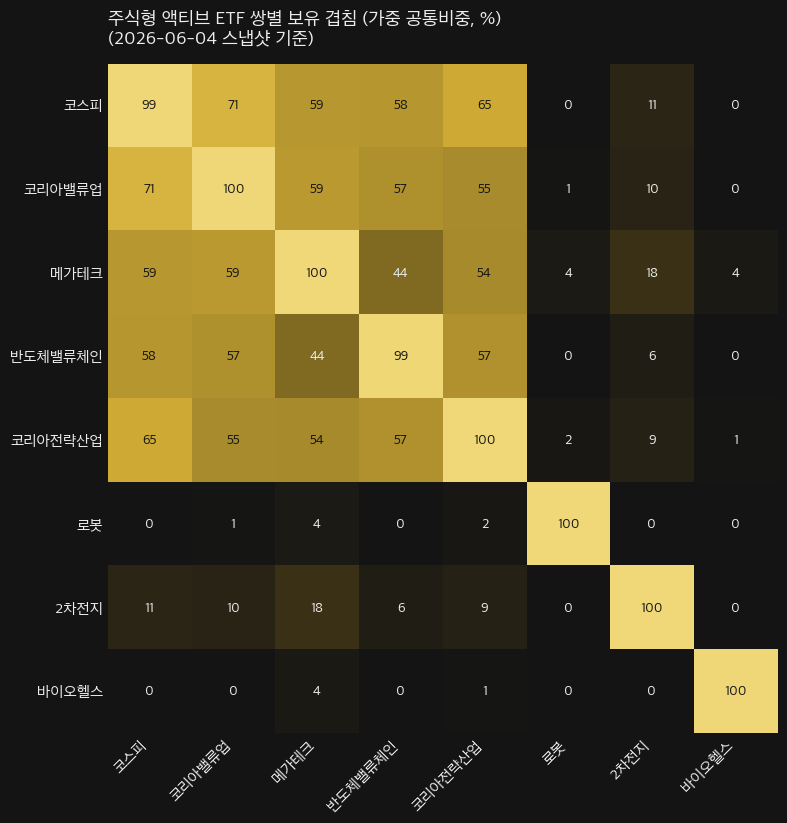

발견 3 — 액티브도 이름만 다르고 절반이 겹친다

"패시브 지수형이야 그렇다 치고, 운용역이 직접 고르는 액티브는 다르지 않을까?" 그래서 주식형 액티브 ETF 156개로 좁혀 같은 분석을 했습니다. 결론부터 말하면, 국내 대형주를 담는 액티브들끼리는 이름이 달라도 절반 넘게 같은 종목을 담고 있었습니다.

히트맵의 왼쪽 위 다섯 칸(코스피·코리아밸류업·메가테크·반도체밸류체인·코리아전략산업)이 진하게 묶입니다. 예를 들어 KoAct 코스피액티브와 KoAct 코리아밸류업액티브는 71% 가 겹칩니다. 이름은 "코스피" 와 "밸류업" 으로 다르지만, 겹친 71% 중 SK하이닉스가 24.5%p, 삼성전자가 24.0%p 로 — 두 종목만으로 겹침의 대부분이 설명됩니다.

반대로 로봇·2차전지·바이오헬스 같은 뚜렷한 테마 액티브는 이들과 거의 겹치지 않습니다(대부분 0~6%). 즉 분산이 되느냐 안 되느냐는 "액티브냐 패시브냐" 가 아니라 "기초 테마가 실제로 다른 종목군을 담느냐" 에 달려 있다는 뜻입니다. 같은 대형주 풀에서 고르는 액티브들은, 운용역이 다르더라도 결국 비슷한 종목으로 수렴합니다.

실제로 주식형 액티브 156개를 전부 펼쳤을 때, SK하이닉스는 56개(36%)·삼성전자는 55개(35%)의 액티브에 들어 있었고, 보유한 액티브 기준 평균 비중은 각각 16.2%·17.1% 였습니다. 테마가 무엇이든 결국 가장 자주, 가장 무겁게 담기는 종목은 같았습니다.

그래서 어떻게 보면 되나

이 데이터가 "삼성·하이닉스 비중이 큰 ETF 는 나쁘다" 는 말은 아닙니다. 시가총액 가중이라는 원칙을 따르면 자연스러운 결과이고, 한국 대표 기업에 집중 투자하는 것이 목표라면 오히려 의도에 맞습니다. 핵심은 그 쏠림을 모른 채 같은 베팅을 여러 번 사면, 분산한 줄 알았던 포트폴리오가 사실은 두 종목 베팅이 된다는 점입니다. 아래는 데이터에서 따라오는 관찰일 뿐, 매매 규칙이 아닙니다.

- ETF 를 여러 개 담을 때는 이름이 아니라 상위 보유종목을 겹쳐 보세요. 콘셉트가 달라도 상위 5~10종목이 같으면 분산 효과는 생각보다 작습니다.

- 같은 무게중심을 피하려면 "기초가 다른 종목군" 을 섞어야 합니다. 시장지수·밸류업·반도체는 무게중심이 같고, 채권·리츠·해외·뚜렷한 비(非)반도체 테마라야 실제로 다른 곳을 담습니다.

- 상위 종목 집중도(예: 상위 2~10종목 합산 비중)를 한 번 확인하세요. 같은 "코스피" 라도 동일가중·소형주 비중이 다르면 쏠림이 크게 달라집니다.

- 액티브라는 이름이 분산을 보장하지 않습니다. 같은 대형주 풀에서 고르는 액티브끼리는 절반 넘게 겹칠 수 있습니다.

데이터의 한계

몇 가지 분명히 해 둡니다. 첫째, 이 수치는 ETF 별 최신 스냅샷(대부분 2026-06-04 기준)입니다. ETF 보유 종목·비중은 리밸런싱으로 수시로 바뀌므로, 시점이 다르면 세부 숫자도 달라집니다. 둘째, "한국 주식형" 분류는 ETFnow 자체 분류 기준(국내 종목 비중 60% 이상)이라 경계에 있는 ETF 는 포함·제외가 달라질 수 있습니다. 셋째, 일부 ETF 는 상위 구성종목만 집계돼 꼬리 종목이 누락됐을 수 있어, 겹침 비중은 보수적으로(다소 낮게) 측정됐을 가능성이 있습니다. 그럼에도 "주식형 ETF 절반이 삼성·하이닉스를 담고, 대형주 기반 상품끼리는 크게 겹친다" 는 큰 그림은 시점을 바꿔도 반복적으로 관찰됩니다.

마무리

ETF 의 장점은 분산이지만, 한국 시장에서는 "분산했다는 느낌" 과 "실제로 분산됐는지" 사이에 코스피 쏠림이라는 간극이 있습니다. 920여 개 ETF 의 보유종목을 직접 펼쳐 보니, 한국 주식형 ETF 의 절반이 삼성전자·SK하이닉스를 담고, 둘 다 담은 곳에서는 합산 비중 중앙값이 54%, 이름이 다른 대형주 액티브끼리도 절반 넘게 겹친다는 사실이 또렷했습니다.

해결책은 간단합니다. ETF 를 살 때 이름과 콘셉트가 아니라 상위 보유종목을 직접 겹쳐 보는 것입니다. ETFnow 는 종목별 구성과 비중을 확인할 수 있도록 만들어 가고 있으며, 앞으로도 우리가 직접 집계한 데이터로 시장의 보이지 않는 구석을 기록해 나가려 합니다.

참고 자료

- 집계 원본: ETFnow 자체 수집 ETF 구성종목·비중 데이터베이스(국내 상장 ETF 920여 개, 종목 단위). 산출 방식은 ETFnow는 어떻게 작동하나 글에 정리되어 있습니다.

- ETF 선택 기준 — ETF 500조 시대, 고르는 기준이 바뀌었다

- 같은 지수를 추종하는 ETF 비교 — 같은 지수 ETF, 무엇으로 고르나

- 액티브 ETF 의 구조와 특징 — 액티브 ETF 란 무엇인가

- 한국거래소(KRX) ETF 정보 시스템 — 종목별 구성종목(PDF)·비중 공시 — etf.krx.co.kr