ETF 세금 가이드 — 한국·해외 ETF 과세 차이와 절세 전략

ETF 의 세금 구조는 상품 종류에 따라 크게 다르기 때문에, 같은 수익률을 올렸더라도 어떤 ETF 를 거래했는지에 따라 세후 수익이 의미 있게 달라집니다. 이 글에서는 한국 투자자가 ETF 거래 전에 꼭 알아야 할 세금의 종류(양도소득세·배당소득세·종합과세), ETF 분류별 과세 구조, 그리고 ISA·연금저축·IRP 같은 절세 계좌 활용까지 차례대로 정리합니다.

ETFnow를 운영하면서 보면 세금 글은 평소보다 매도 직전이나 분배락 시즌에 많이 읽힙니다. 저도 ETF를 볼 때 세금은 맨 마지막에 붙이는 항목이 아니라, 계좌 선택 단계에서 먼저 보는 편입니다. 같은 S&P500 노출이라도 미국 직투, 국내상장 해외형, ISA·연금 계좌에 따라 결과가 달라질 수 있습니다.

한국 세법의 세 가지 세금

① 양도소득세

해외 직접 거래 ETF (SPY, VOO 등 미국 상장) 의 매매차익에 부과됩니다. 일반적으로 양도소득세 20%와 지방소득세 2%를 합산해 약 22%로 안내되며, 연간 기본공제 250만원 적용 여부와 손익통산 범위는 해당 과세연도의 최신 국세청 안내를 확인해야 합니다. 해외주식 양도소득은 금융소득 종합과세와 별도로 신고하는 구조입니다.

② 배당소득세

분배금·배당금에는 통상 15.4% (배당소득세 14% + 지방소득세 1.4%)가 원천징수됩니다. 국내 주식형이 아닌 한국 상장 ETF 의 매매차익도 세법상 배당소득으로 과세될 수 있으며, 금융소득이 일정 기준을 넘으면 종합과세 대상이 될 수 있습니다.

③ 증권거래세

일반 주식 매도 시 부과되는 세금입니다. ETF 거래에는 일반적으로 증권거래세가 부과되지 않지만, 세율과 적용 대상은 매년 바뀔 수 있으므로 최신 세법을 확인해야 합니다.

ETF 종류별 과세 정리

1. 한국 상장 국내 주식형 ETF

예: KODEX 200, TIGER 200, KODEX 코스닥150 (한국 주식 추종).

- 매매차익: 비과세.

- 분배금: 15.4% 배당소득세 (원천징수).

- 증권거래세: 면제.

한국 주식 ETF 는 매매차익 비과세가 가장 큰 장점. 분배금만 과세 대상이므로 분배금이 적은 ETF (예: TR 형) 일수록 세 부담이 작아요.

2. 한국 상장 해외형 ETF

예: TIGER 미국S&P500, KODEX 미국나스닥100, TIGER 미국배당다우존스.

- 매매차익: 과표기준가 상승분과 실제 매매차익 중 과세대상 금액에 대해 15.4% 배당소득세가 원천징수될 수 있음.

- 분배금: 15.4% 배당소득세.

- 증권거래세: 면제.

해외 자산 추종 ETF 의 매매차익은 양도소득세가 아니라 배당소득으로 과세되는 구조입니다. 다만 실제 과세 금액은 과표기준가격 변동과 실제 매매차익을 함께 보며, 금융소득 종합과세 여부는 투자자의 다른 이자·배당소득까지 합산해 판단해야 합니다.

3. 미국 직접 거래 ETF

예: SPY, VOO, QQQ, SCHD, JEPI (미국 증권사·국내 증권사 해외주식 거래).

- 매매차익: 해외주식 양도소득세 체계 적용. 250만원 기본공제와 약 22% 세율로 안내되는 경우가 많지만, 신고 연도의 최신 기준 확인 필요.

- 배당금: 미국 원천징수와 국내 과세·외국납부세액공제 등 개인별 세무 처리의 영향을 받음.

- 증권사 거래 수수료 별도.

해외주식 양도소득은 금융소득 종합과세와 다른 체계로 신고되므로, 국내상장 해외형 ETF 와 세후 결과가 달라질 수 있습니다.

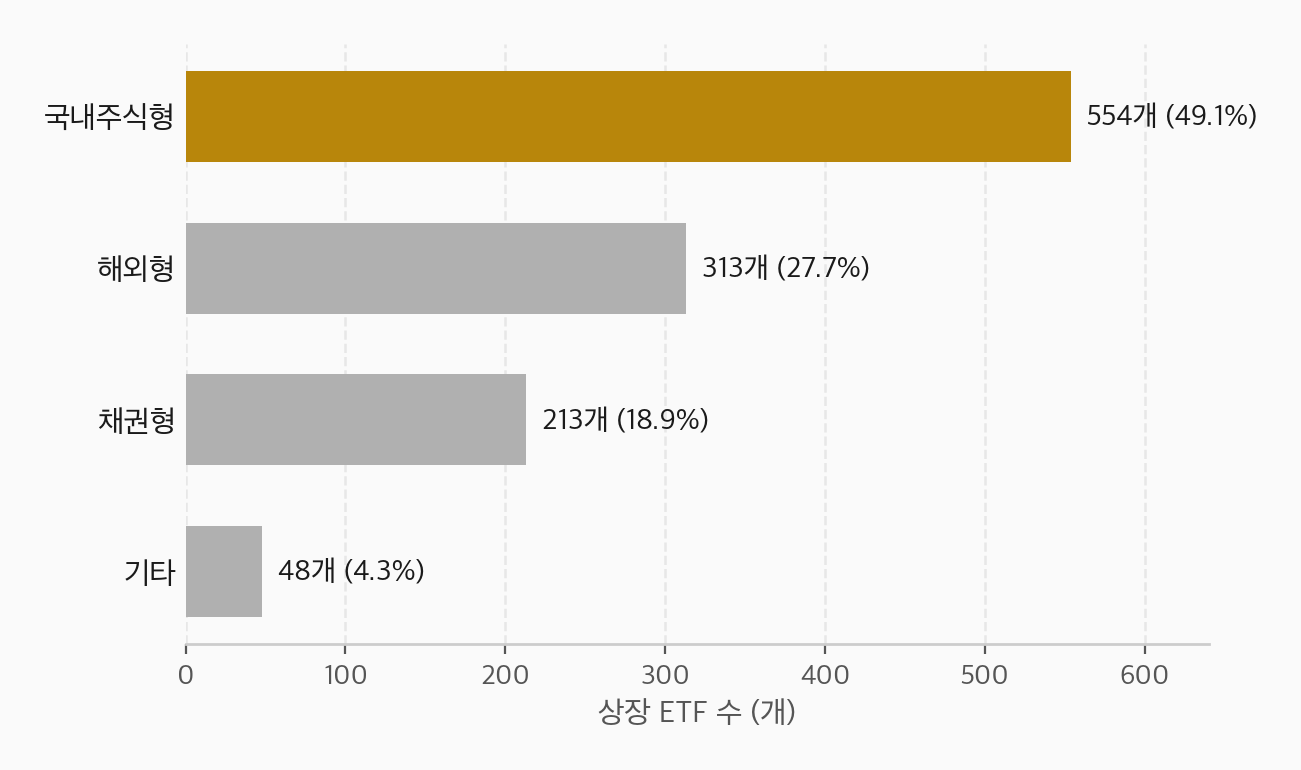

그렇다면 국내에 상장된 ETF 는 이 과세 유형별로 어떻게 분포해 있을까요? ETFnow가 2026년 5월 29일 종가 기준으로 상장 ETF 1,128개를 과세 유형별로 집계한 결과, 매매차익이 비과세되는 국내주식형이 554개(전체의 49.1%) 로 가장 많았고, 순자산(AUM) 기준으로는 비중이 더 높아 시장의 57.1% 를 차지했습니다. 배당소득세 체계인 해외형은 313개(27.7%, AUM 25.1%), 채권형 213개(18.9%, AUM 15.0%), 기타 48개(4.3%, AUM 2.7%) 순입니다.

즉 종목 수로도 자금 규모로도 국내 ETF 시장의 절반 이상이 매매차익 비과세 혜택을 받는 국내주식형에 몰려 있습니다. 세제가 상품 선택에 실제로 큰 영향을 준다는 사실을 시장 구성 자체가 보여주는 셈입니다.

한국 해외형 ETF vs 미국 직접 거래 — 비교

같은 미국 S&P 500 노출이라도 어디서 거래하느냐에 따라 세 부담이 달라집니다. 아래 계산은 과표기준가·환차익·분배금·종합과세 영향을 제외한 단순 예시입니다.

단순 분기점 예시

한국 해외형 ETF 세금 = 차익 × 15.4%

미국 직접 거래 세금 = (차익 - 250만원) × 22%

두 식이 같아지는 차익을 풀면:

- 0.154 × X = 0.22 × (X - 250)

- 0.066 × X = 55

- X ≈ 약 833만원

이 단순식만 놓고 보면 매매차익 약 833만원이 분기점처럼 보입니다.

- 차익 833만원 미만: 250만원 공제 효과 때문에 미국 직접 거래가 유리해 보일 수 있음.

- 차익 833만원 이상: 단순 세율만 보면 한국 해외형 ETF 가 유리해 보일 수 있음.

예시

- 차익 500만원: 단순식 기준 한국 ETF 약 77만원 / 미국 약 55만원.

- 차익 2,000만원: 단순식 기준 한국 ETF 약 308만원 / 미국 약 385만원.

- 차익 5,000만원: 단순식 기준 한국 ETF 약 770만원 / 미국 약 1,045만원. 단, 국내상장 해외형 ETF 는 과표기준가와 종합과세 여부가 결과를 바꿀 수 있음.

종합과세 — 2,000만원 초과의 누진세율

금융소득(이자·배당 등)이 종합과세 기준을 넘으면 종합소득에 합산되어 누진세율이 적용됩니다. 국내상장 해외형 ETF 의 과세대상 이익도 개인의 다른 금융소득과 함께 보아야 하므로, 큰 금액을 매도할 때는 단순 원천징수세율만 보고 판단하기 어렵습니다.

종합소득세 누진세율 확인

- 1,400만원 이하: 6%

- 1,400만 ~ 5,000만: 15%

- 5,000만 ~ 8,800만: 24%

- 8,800만 ~ 1.5억: 35%

- 1.5억 ~ 3억: 38%

- 3억 ~ 5억: 40%

- 5억 ~ 10억: 42%

- 10억 초과: 45%

구체적인 과세표준 구간과 지방소득세 반영 방식은 신고 연도의 국세청 자료를 기준으로 확인해야 합니다.

예: 연봉 1억 + 한국 해외형 ETF 차익 5,000만원이라면 차익 일부가 1억대 누진세율 35% (지방세 포함 약 38.5%) 구간에 해당될 수 있습니다. 정확한 세 부담은 다른 공제·금융소득과 합산해 계산해야 하므로 세무 전문가 상담 또는 최신 공식 자료 확인이 필요합니다.

해외 직접 거래 ETF 는 금융소득 종합과세와 다른 양도소득세 체계이므로, 금융소득 규모가 큰 투자자에게는 비교 대상이 될 수 있습니다. 단, 환전 비용·배당 과세·신고 부담까지 함께 봐야 합니다.

절세 계좌 — ISA, 연금저축, IRP

ISA (Individual Savings Account)

- 일반형: 연 2,000만원 납입 한도 (5년 누적 최대 1억).

- 서민형·농어민형: 비과세 한도가 더 높음 (200만원 → 400만원). 가입 자격 조건 있음.

- 의무 가입기간 3년.

- 만기 시 차익 중 200만원 (서민형 400만원) 까지 비과세, 초과분은 9.9% 분리과세 (종합과세 합산 X).

- 한국 상장 ETF 거래 가능 (해외형 포함).

- 미국 직접 거래 ETF 는 ISA 에서 매매 불가.

연금저축 / IRP

- 세액공제 한도 (2023년~): 연금저축 600만원 + IRP 추가 300만원 = 합계 900만원.

- 세액공제율: 총급여 5,500만원 이하 16.5%, 초과 시 13.2% (지방세 포함).

- 예상 환급세액: 900만원 × 13.2% = 약 119만원, 또는 × 16.5% = 약 148만원.

- 인출은 55세 이후 연금 형태로. 연금소득세 3.3~5.5% (연령·인출 방식별).

- 한국 상장 ETF 거래 가능 (국내·해외형).

- 레버리지·인버스 ETF 등 일부 상품은 제한.

- 중도 인출 시 기타소득세 16.5% 등 페널티 — 세액공제 환급분 토해내야 할 수 있음.

일반 (위탁) 계좌

위 절세 혜택 없음. 자유로운 입출금. 거래 가능 ETF 제한 없음.

세금 검토 기준 (일반론)

기준 1: 절세 계좌 한도 확인

ISA, 연금저축, IRP 는 과세 방식이 일반 계좌와 다릅니다. 다만 납입 한도·세액공제율·중도인출 제한이 있으므로 본인의 현금흐름에 맞춰 확인해야 합니다.

기준 2: 자금 규모·소득 구간에 맞춰 비교

- 차익이 작고 해외주식 신고가 익숙한 경우: 미국 직접 거래가 비교 대상.

- 원화 거래 편의성과 세금 단순성을 중시하는 경우: 한국 상장 ETF 가 비교 대상.

- 금융소득 종합과세 가능성이 있는 경우: 국내상장 해외형 ETF 의 과세대상 이익과 해외 직접 거래의 양도소득세를 함께 계산.

기준 3: 매도 시점 분산

해외 직접 거래의 250만원 기본공제는 매년 갱신. 큰 차익을 한 해에 다 실현하지 말고 여러 해로 분산하면 공제 활용 가능.

기준 4: 명의와 증여 이슈 확인

금융소득 종합과세는 개인별로 판단하지만, 가족 간 자산 이전은 증여세와 자금출처 이슈가 생길 수 있습니다. 단순히 한도만 나눠 계산하지 말고 세무상 요건을 확인해야 합니다.

해외 직접 거래 ETF 세금 신고

미국 직접 거래 ETF 매매한 해는 다음 해 5월 종합소득세 신고 기간에 양도소득세를 자진 신고해야 합니다. 증권사가 거래 명세는 제공하지만 신고는 본인 책임.

- 매수·매도 내역 + 매매 시점 환율로 차익 계산 (KRW 기준).

- 250만원 기본공제 적용 후 약 22% 자진 신고.

- 증권사가 양도소득세를 원천징수하지 않음 — 본인 신고 의무.

- 신고 누락 시 가산세·신고불성실 가산세 부과 가능.

마무리 — ETF 세금 체크리스트

- 국내 자산 한국 ETF: 매매차익 비과세 + 분배금 15.4% — 가장 단순.

- 해외 자산 한국 ETF: 과표기준가와 실제 차익을 함께 보아 배당소득세 과세 가능. 종합과세 여부 주의.

- 미국 직접 거래: 해외주식 양도소득세 체계. 기본공제·손익통산·신고 의무 확인.

- 분기점: 833만원 같은 단순 계산은 과표기준가·환율·분배금·종합과세를 제외한 예시일 뿐, 실제 결론으로 쓰면 안 됨.

- ISA: 5년 누적 1억까지. 차익 200만원 비과세 + 9.9% 분리.

- 연금저축+IRP: 합계 900만원 한도, 세액공제 13.2~16.5%.

- 매도 시점 분산: 큰 차익은 여러 해로 나눠 250만원 공제 여러 번 활용.

- 5월 종합소득세 신고: 미국 직접 거래 양도소득세 자진 신고.

본 글은 일반 안내용이며 개인 상황에 따라 세 부담은 크게 달라집니다. 그래서 저는 세금을 볼 때 상품 유형 → 계좌 종류 → 분배금 여부 → 매도 금액 순서로 확인합니다. 실제 거래 전에는 세무사 상담 또는 국세청 홈택스 자료로 최신 기준을 다시 확인하면 됩니다.

참고 자료

- 그림 2 의 과세 유형별 구성은 ETFnow가 2026년 5월 29일 종가 기준 상장 ETF 1,128개의 종목 수와 순자산(시가총액)을 과세 유형별로 직접 집계한 것입니다.

- 국세청 홈택스 — 금융소득 종합과세·양도소득세 안내 — hometax.go.kr

- 국세청 — 해외주식 양도소득세 안내(개인) — nts.go.kr

- 기획재정부 — 소득세법·시행령 개정 안내(매년 세법 개정안 공시) — moef.go.kr

- 금융위원회 — ISA·연금저축·IRP 제도 안내 — fsc.go.kr

- 한국거래소(KRX) ETF 안내 — etf.krx.co.kr

- 본 글의 수치(2,000만원 종합과세 한도, 250만원 양도세 기본공제, 15.4% 배당소득세, 22% 양도소득세, 종합소득세 누진세율 6~45%, ISA 한도, 연금저축+IRP 합산 900만원 세액공제 등)는 작성 시점의 한국 세법 기준이며, 이후 개정 여부는 국세청·기획재정부 공시를 함께 확인하면 됩니다.